数据来源:中国纺织品进出口商会

2024年上半年,我国纺织服装出口平稳回升,按美元计,上半年整体出口同比增长1.6%。一季度累计增长1.8%,二季度累计增长1.4%。三季度,受出口价格持续下跌、极端天气,以及部分新兴市场需求回落等因素影响,年内首次出现1%的下降,其中9月下降3.8%。

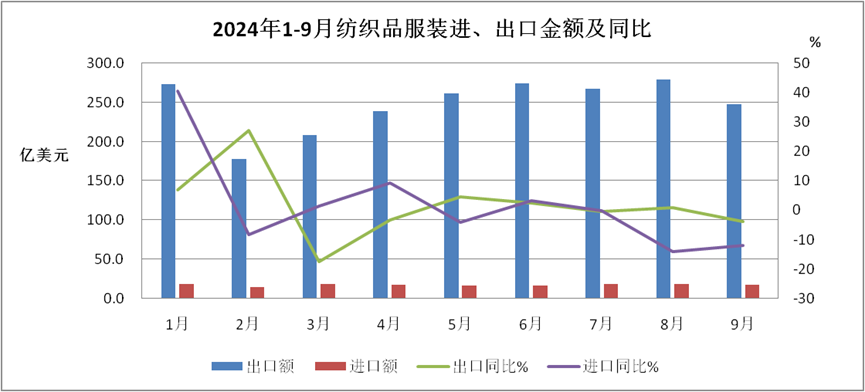

1-9月,纺织品服装贸易额2385.5亿美元,同比增长0.5%,其中出口2227.7亿美元,增长0.6%,进口157.9亿美元,下降1.1%,累计贸易顺差2069.8亿美元,增长0.8%。

9月,纺织品服装贸易额265.2亿美元,同比下降4.4%,其中出口247.8亿美元,下降3.8%,进口17.5亿美元,下降12.2%,贸易顺差230.3亿美元,下降3.1%。

#市场分析

2024年1-9月纺织品服装贸易呈现如下特点:

9月,纺织服装出口额247.8亿美元,在去年基数较低的情况下,未能保持8月的弱增长态势,同比下降3.8%。1-9月纺织服装出口2227.7亿美元,增长0.6%,增幅较1-8月下降0.6个百分点。出口负增长主要受服装拖累,服装三季度累计下降3.5%,其中9月当月下降5.1%,且尚无回升迹象。

9月,在东盟、美国、欧盟和日本四大传统市场中,我对美国和欧盟出口分别增长8%和0.1%,对东盟和日本出口分别下降4.8%和18.5%。对四大传统市场合计出口129.5亿美元,占本月出口总额的52.3%。受去年同期基数高和对俄罗斯出口结算难等因素影响,本月对俄罗斯和哈萨克斯坦出口出现较大幅度回调。

从1-9月累计出口看,我对东盟、美国和欧盟出口同比保持增长,其中对东盟出口增长6.1%,对美国出口增长5.7%,对欧盟出口增长2%。对日本出口则继续下滑,同比下降9.9%。今年前三季度,对上述四大传统市场合计出口1185.1亿美元,占我出口总额的53.2%。对152个“一带一路”共建国家出口额为1185.5亿美元,同比下降0.4%,占总体出口的53.2%。

(一)1-9月对美出口增长5.7%,9月针梭织服装出口额增长11.3%

美国劳工统计局10月公布的数据显示,美国9月非农就业人数增加25.4万,创下3月以来最大月度增幅。美国9月失业率连续第二个月下降,至4.1%。美联储在9月议息会议上降息50个基点,开启了货币宽松周期,同时承诺还会进一步降息。这一决定反映了美联储实现经济目标的信心不断增强。1-9月,对美出口额377.8亿美元,同比增长5.7%。其中主要产品针梭织服装出口额232.6亿美元,同比增长4.6%,出口量同比增长15.1%,出口单价下降9.1%。

9月,我对美出口纺织服装45.7亿美元,同比增长8%;增幅较上月扩大2个百分点。对美主要出口产品针梭织服装出口额28.2亿美元,同比增长11.3%。其中,出口量同比增长19.5%,出口单价下降6.9%,单价降幅较上月缩小5个百分点。从美国进口数据看,8月美国自全球进口纺织服装115.3亿美元,同比增长1.8%。其中自中国进口额增长10%,自越南进口增长3.1%,自印度进口下降0.3%,自孟加拉国进口下降0.6%,中、越、印、孟四国占比分别为29.9%、14.3%、7.4%和5.6%。从量价指数看,美国本月进口数量增长8.8%,进口单价下降6.4%。

(二)1-9月对东盟出口增长6.1%,9月服装出口下降17.1%。

东盟经济形势呈现稳健复苏态势,越南、柬埔寨等国服装出口复苏带动了我纺织品对东盟国家出口。1-9月,我对东盟出口纺织服装388.2亿美元,同比增长6.1%;其中对越南出口纺织服装135亿美元,同比增长6.5%;对马来西亚出口48.7亿美元,同比增长0.3%;对柬埔寨出口43.9亿美元,同比增长31.7%。分产品看,1-9月我对东盟出口纱线面料202.7亿美元,同比增长10.8%;出口服装109.9亿美元,同比下降1.5%。

9月,我对东盟出口纺织品服装38.9亿美元,同比下降4.8%,主要受服装出口下降拖累。本月,我对东盟服装出口额10.2亿美元,同比下降17.1%;纱线面料出口额21.5亿美元,同比增长3.5%,增速较上月放缓4个百分点,对越南和柬埔寨纱线面料出口同比分别增长6.3%和14.3%。

(三)9月对欧盟出口保持微增,1-9月累计出口增长2%。

欧盟经济复苏乏力。国际货币基金组织(IMF)最新发布的报告预计今明两年欧盟经济将分别增长0.8%和1.2%,比三个月前的预测分别调低0.1和0.3个百分点。1-9月,我对欧盟出口纺织品服装300.9亿美元,同比增长2%;其中主要产品针梭织服装出口额178.9亿美元,下降0.6%,其中出口数量增长7.2%,出口单价下降7.3%。

9月,我对欧盟出口纺织服装28.9亿美元,同比增长0.1%。从国别看,对德国、西班牙、荷兰和波兰出口增长较多,9月我对上述四国出口额分别为5、4.4、3.9和2.6亿美元,增幅分别达9.6%、2%、4.5%和12.3%。从产品看,9月对欧盟出口针梭织服装16.8亿美元,同比下降0.7%,其中,出口数量增长3.5%,出口单价下降4.1%。

从欧盟进口数据看,8月欧盟进口纺织服装122亿美元,同比增长7.2%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为44.7、18.1和13.1亿美元,三者占比分别为37%、15%和11%。同比来看,自中国和孟加拉国进口额分别增长16.2%和5.1%,自土耳其进口额下降1.1%。

(四)对日出口数量、价格双下跌,1-9月同比下降9.9%。

受入境旅客减少、外贸出口走弱、高通胀拖累需求影响,日本经济复苏乏力。据日本财务省最新公布的外贸数据显示,2024年9月,日本出口总额为90382亿日元,同比下降1.7%,为10个月以来首次下滑。1-9月,我对日累计出口纺织服装118.2亿美元,同比下降9.9%。其中,出口针梭织服装76.8亿美元,同比下降10.9%;对日针梭织服装出口量价齐跌,出口数量下降6.8%,出口均价下降4.5%。

9月,我对日本出口纺织服装16亿美元,同比下降18.5%,从2023年5月以来已经连续17个月同比下降。主要出口产品针梭织服装出口额11亿美元,下降20%,其中出口数量下降16.5%,出口单价下降4.1%。与欧美市场不同的是,我对欧美出口量升价跌,金额下降主要由价格下降所致,而对日本出口则是量价齐跌,且出口量跌幅大于出口均价的跌幅。

从日本进口数据看,8月日本进口纺织服装29.8亿美元,同比下降8.2%,由正转负。中国、越南和柬埔寨为前三大进口来源地,纺织服装进口额分别为15.3、5.1和1.4亿美元,分别下降13%、1.6%和增长11.7%,三者占比分别为51.3%、17.1%和4.6%。

(五)9月对“一带一路”共建国家出口回落,1-9月累计出口同比微降。

9月,我对152个“一带一路”共建国家出口纺织服装126.9亿美元,同比下降5.8%。其中,对俄罗斯出口5.2亿美元,同比下降9%;对哈萨克斯坦出口5.7亿美元,同比下降20.5%;对吉尔吉斯斯坦出口8.5亿美元,同比增长7.6%;对乌兹别克斯坦出口增长2.3%。此外,我国对伊拉克出口增长18.6%,对沙特阿拉伯、阿联酋和埃及出口分别下降20%、5%和13%。

1-9月,我对“一带一路”共建国家共出口纺织服装1185.5亿美元,同比微降0.4%,“一带一路”市场在我出口的比重约为53.2%。

1-9月,纺织品累计出口额1043.8亿美元,同比增长3%;服装出口额1183.8亿美元,同比下降1.3%。四大类商品中,纱线出口额下降1.7%,面料出口额增长3.6%;家用纺织品出口额增长3%,针梭织服装出口额下降1.3%。四大类商品全部呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长0.2%、9%、18.3%和12.2%;出口价格方面,纱线、面料、家用纺织品和针梭织服装则分别下降1.9%、5%、12.9%和12%。总体看,制成品价格下跌幅度超过中间品,制成品厂商的利润空间遭到挤压。

9月,纱线、面料、家用纺织品和针梭织服装出口额同比下降10.7%、0.7%、2.2%和5%。纱线出口量下降11.5%,面料、家用纺织品和针梭织服装出口量分别增长4.9%、10.9%和8.5%。由于主要国家经济复苏不及预期,除纱线价格略增0.9%外,另外三大类商品出口单价延续跌势,面料、家用纺织品和针梭织服装出口单价分别下降5.3%、11.8%和12.5%。

1-9月,主要省市出口形势企稳,排名前7的主要省市中,浙江、江苏、上海和新疆分别增长3.9%、5.7%、1.8%和6.6%,广东、山东和福建出口同比微降0.8%、1.5%和1.4%。全国31个省(市、区,不含港、澳、台)中的14个实现出口增长,其中陕西(20%)、黑龙江(14%)、海南(530%)、山西(26%)、贵州(38%)增幅较大。

9月,排名前7的重点地区中江苏和山东分别增长2.3%和0.3%。浙江、广东、福建、新疆和上海出口同比下降0.5%、15.1%、6.7%、0.5%和1.7%。

1-9月,纺织服装累计进口157.9亿美元,同比下降1.1%。其中纺织品进口81亿美元,下降6%,服装进口76.9亿美元,增长4.8%。大类商品中,纱线累计进口额下降9.5%,进口量下降3.6%,单价同比下降6.1%。面料进口额同比下降3.1%,进口量下降2.8%,单价下降0.4%。针梭织服装进口额增长5.5%,进口量下降1.6%,单价上涨7.2%。

9月,纺织服装进口17.5亿美元,同比下降12.2%,降幅较大,主要受纺织品进口下降拖累。纺织品进口额8.4亿美元,下降24.4%。其中,纱线进口额3.8亿美元,下降38.9%,进口量下降32%,单价下降10%。面料进口额2.1亿美元,下降11%,进口量下降12.5%,单价增长1.6%。服装进口额9.1亿美元,同比增长3%。其中针梭织服装进口额8.1亿美元,同比增长4.6%,进口量增长1.1%,单价上涨3.5%。

根据中国棉花协会发布的信息,9月,中央政治局重要会议召开,加快推出一揽子增量政策,极大的增强了市场信心,激发了市场活力,主要经济指标出现积极变化,推动经济向上向好的积极因素累积增多。棉纺织行业下游需求延续好转趋势,原料库存、成品库存均下降。国内棉花价格受国内宏观经济和行业形势改善的推动持续上涨,内外棉价差缩窄。

9月,我国棉花进口量环比、同比均大幅下降。当月我国进口棉花12万吨,环比下降20%,同比下降50.3%。主要进口来源国中,澳棉占比53%,排名第一;美国排名第二,占比为21%。1-9月,我国累计进口棉花227万吨,同比增长1.1倍,进口均价2059美元/吨。

化学纤维进口量升价跌,9月进口量同比增长13.5%,进口均价下降4.8%。1-9月累计进口量增长18.1%,进口均价下降8.3%。